导读:我国退休方案大解析随着我国社会保障体系的不断完善,养老保险制度日益成熟,为广大参保人员提供了更为坚实的生活保障。到达法定退休年龄并享受相应的养老待遇,是每个退休人员的期许

我国退休方案大解析

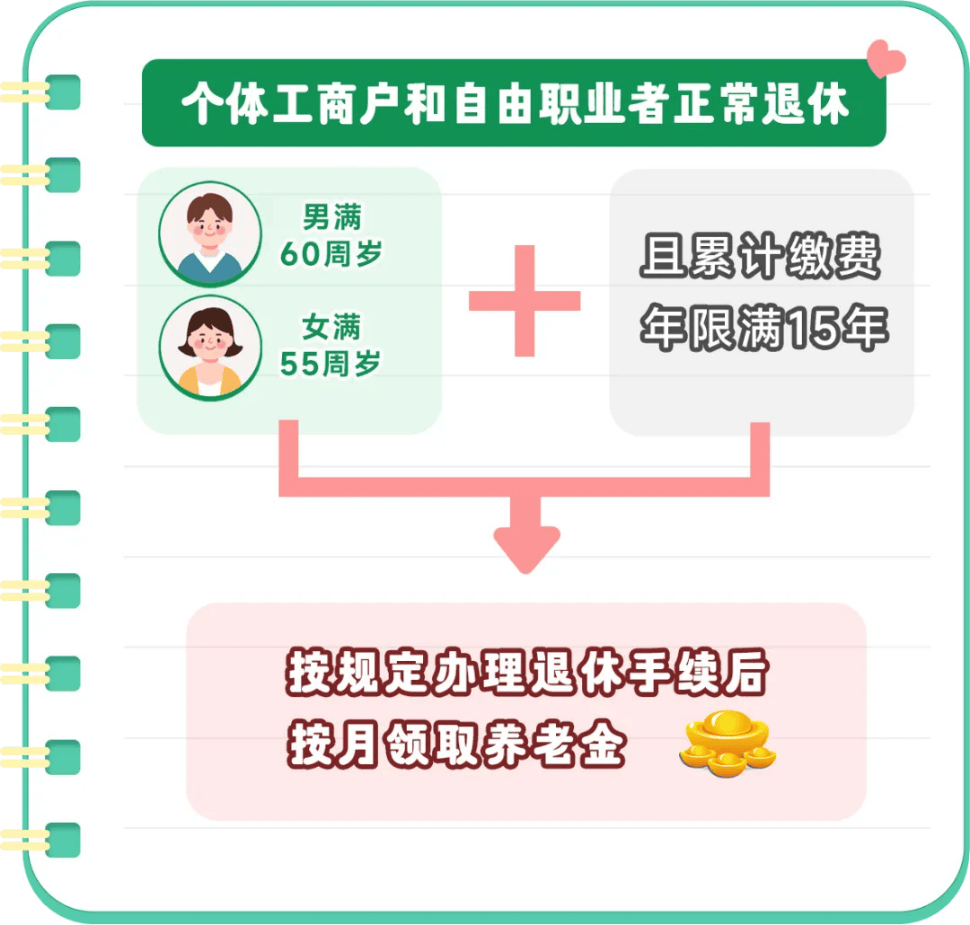

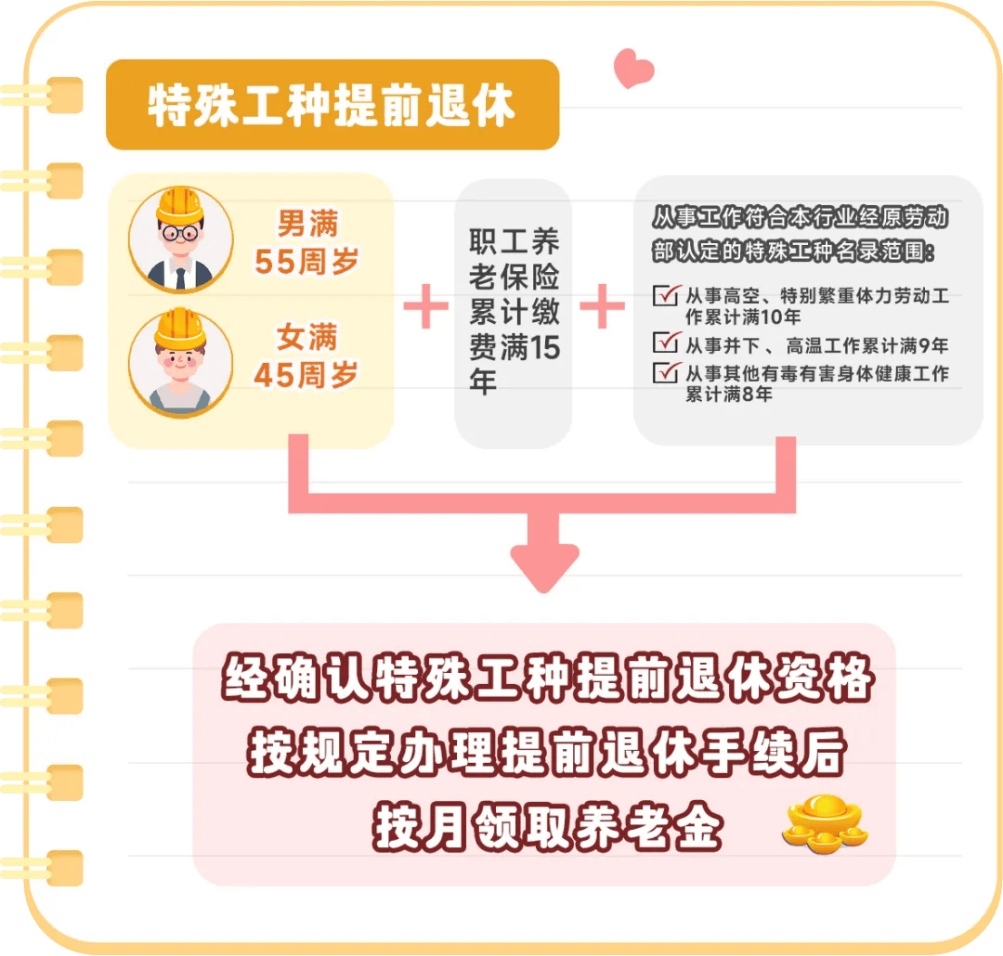

随着我国社会保障体系的不断完善,养老保险制度日益成熟,为广大参保人员提供了更为坚实的生活保障。到达法定退休年龄并享受相应的养老待遇,是每个退休人员的期许。我国的退休类型有哪些?

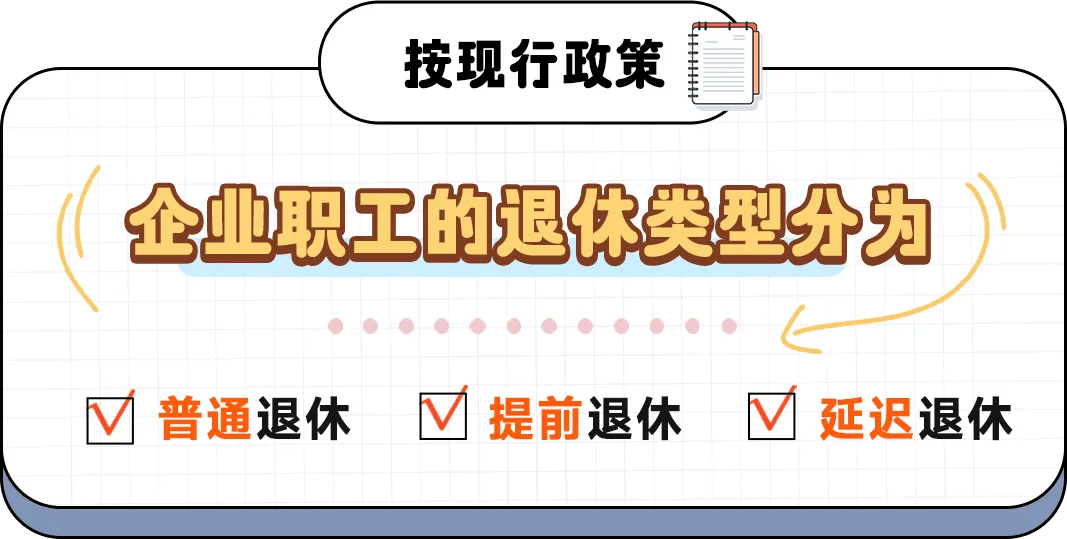

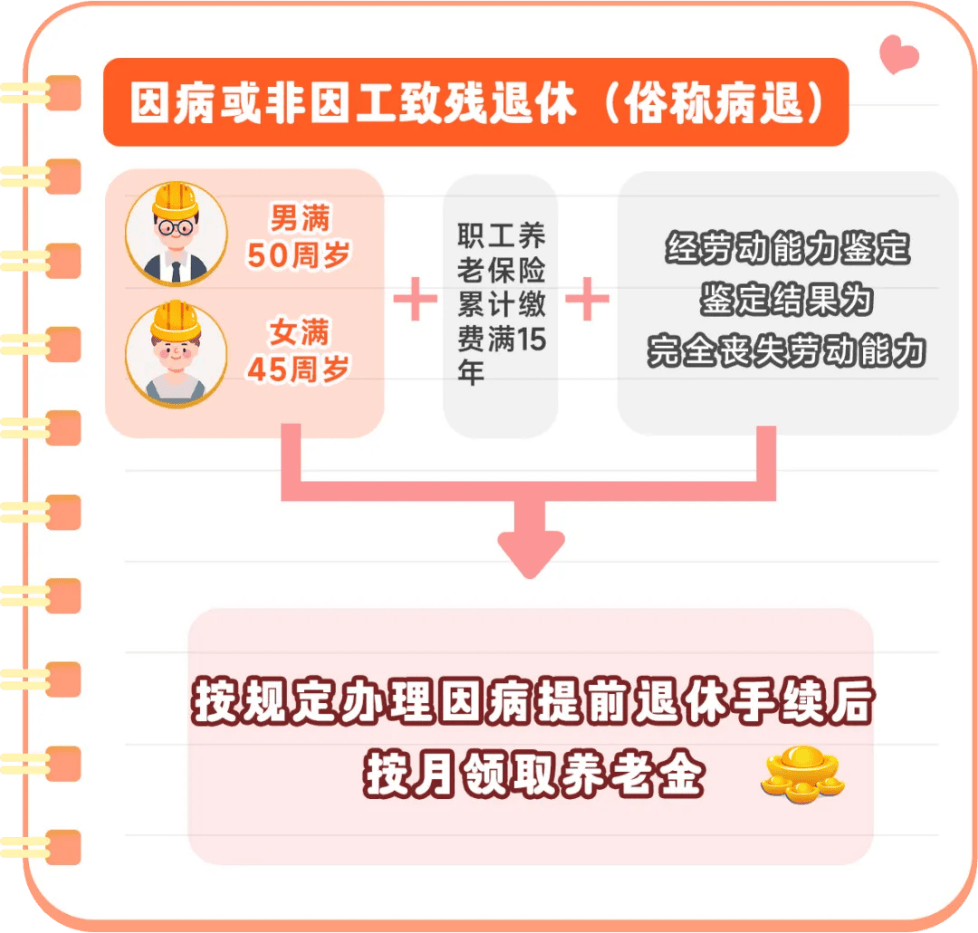

普通退休

提前退休

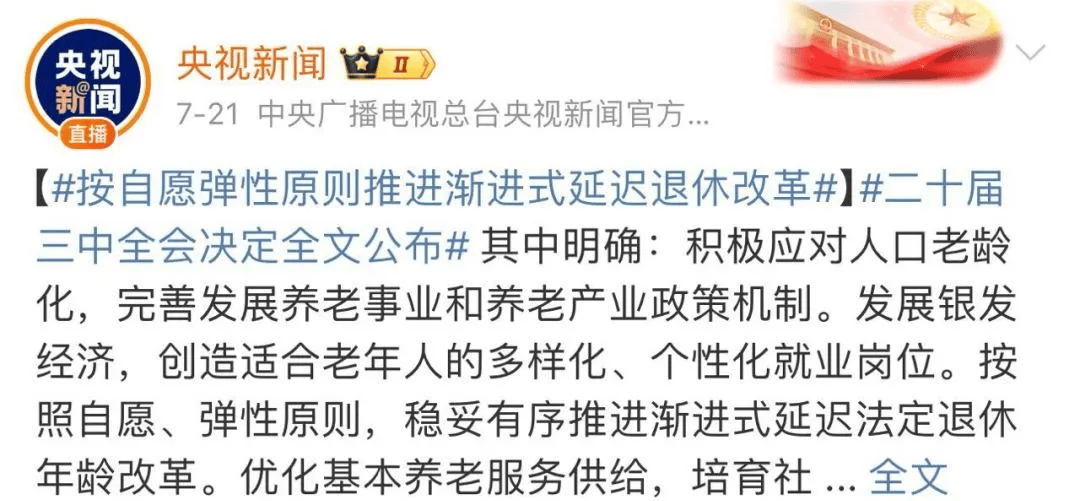

自愿、弹性原则延迟退休

7月21日,中国共产党第二十届中央委员会第三次全体会议审议并通过了《中共中央关于进一步全面深化改革、推进中国式现代化的决定》,在该文件中,中央首次将“自愿、弹性”列为延迟法定退休年龄的基本原则,按照自愿、弹性原则,稳妥有序推进渐进式延迟法定退休年龄改革。

延迟退休真的来了,你准备好了吗?

我国居民当前的平均寿命为77岁左右,在现有50-60岁退休的情况下,可以领取17-27年的养老金,如果65岁退休,就只能领取12年养老金。从个人角度来看,这意味着投资回报率大大下降。

大家算过今年养老金上调3%涨了多少吗?从北京市2024年相关社会保险待遇调整方案来看,养老金上涨3%也就是涨了30元/月。在此基础上再对退休时间早、连续工龄和缴费年限长的退休人员有进一步的倾斜政策。

除了担心养老金,就业环境的不稳定更令人不安。想提前退休不符合条件,不工作将来又没钱养老,这怎么办?小保建议大家,想要更稳妥、自由的老年生活,在延迟退休的背景下,财务规划需要更加细致和长远。商业养老金作为一种补充性养老保障,个人在工作期间缴纳储存一定金额,通过专业的投资管理实现资金增值,最终在退休后获得稳定的收入流。

小保推荐民享福・福寿年年(升级版)

兼顾收益与安全,可终身领取养老金

民享福・福寿年年(升级版)商业养老保险,不仅具备普惠和养老双重属性,该产品还具有投保简便、交费灵活、收益稳健的优点,更有重度失能保险金和身故保险金保障。(养老年金、重度失能保险金和身故保险金的给付以一种为限),是一款非常适合的个人养老规划产品。

双账户管理结算年利率优秀

采用双账户灵活管理模式,经公司同意每年可有一次免费调整机会

设有最低保证利率(稳健型账户2.5%,进取型账户0.5%)并写入合同,不受市场利率下行影响,给您稳稳的安心

2023年结算年利率为进取型账户4%,稳健型账户3.85%

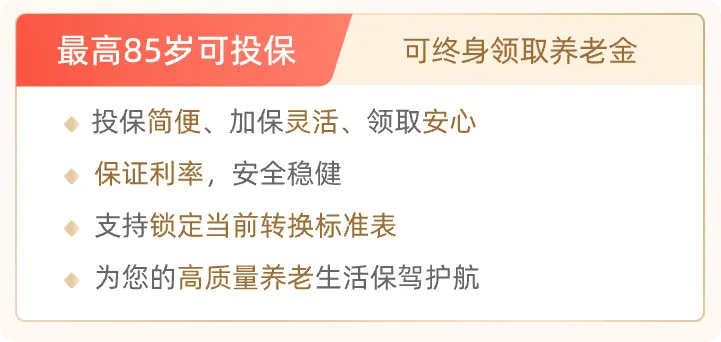

投保年龄范围广可终身领取

出生满28天(含)~85周岁(含),符合规定的人群均可购买

可选终身领取或固定期限10(或15、20、25)年领取,领取方式可选年领或月领

现在投保,可享受0初始费用

特别说明:

1.本产品不同投资组合账户结算利率超过保证利率的部分不确定。

2.文中所涉及保险的具体保险责任、责任免除、合同解除及其他内容,以《保险条款》为准。

根据《互联网保险业务监管办法》,本文内容属于互联网保险营销宣传范畴,因无法标注保险从业人员信息,严禁保险从业人员转发。